「もしも」にお金を払いすぎ?FP3級で学んだ、民間保険を解約する勇気の出し方。

「念のため」「もしものために」という言葉に背中を押され、内容もよく分からないまま毎月数千円、数万円を支払い続けていませんか?

かつての私は、漠然とした将来への不安を、安心を買うつもりで民間保険に丸投げしていました。しかし、FP3級を学び、日本が誇る「公的保険」という最強のセーフティネットの仕組みを知ったとき、自分がどれほど過剰な「安心料」を払っていたかに愕然としたのです。

FPの視点から導き出した、家計をスマートに守るための「解約の正解」を伝授します。

事務のプロとして、最小の労力で最大の成果を出すためのFP活用術をこちらのメインページに凝縮しました。結論を知りたい方は、まずこの記事からチェックしてみてください。

不安をお金で解決していませんか?

「なんとなく不安だから」という理由で、毎月数千円、数万円の保険料を払い続けていませんか?

]会社の年末調整でも、年数十万円の保険料を支払っている人は少なくありません。しかし、事務プロとしてコストカットを追求するなら、まずはこの「固定費の王様」にメスを入れるべきです。FP3級の知識があれば、根拠のない不安を数字で解き明かせば、もっと楽に生きられるということでした。

FPの勉強を始めるなら、最新の法令が反映されているテキストも有用かもしれません。こちらでチェックしてみてください。

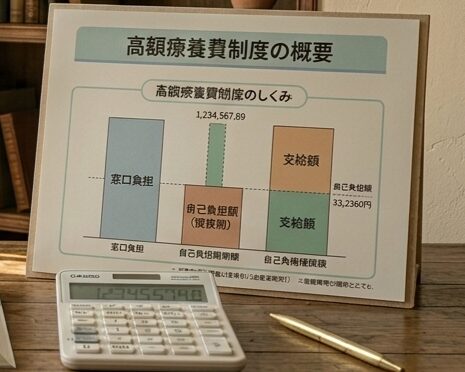

最強の味方「高額療養費制度」を知る

日本には「高額療養費制度」という、世界でも類を見ないほど手厚い仕組みがあります。どれだけ医療費がかかっても、個人の支払額には上限(一般的な所得なら月8万円程度)があるのです。この事実を知るだけで、過剰な入院日額保障や特約がいかに「仕組み」として過剰であるかが見えてきます。

解約で迷ったら、保険の「仕分け術」を再確認しましょう!

【重要】保険は「自分軸」で選ぶ、任意の仕組み

もちろん、保険の加入や解約は、あくまで個人の状況に合わせた「任意」の選択です。家族構成や貯蓄額、そして「何をリスクと感じるか」は人それぞれ。この記事は、あくまで私個人が事務職として経験してきた判断基準を共有するものです。提案を一つの材料として、あなたにとっての「ちょうどいい安心」を検討してみてください。

- 残すべきもの: 火災保険、自動車保険(対人対物)、家族がいる場合の掛け捨て死亡保険。

- 削れるもの: 高額な医療保険、貯蓄型保険。 これらを仕分け、浮いたお金を「今」を快適にする道具(椅子やガジェット)に投資しましょう。

固定費削減の第一歩。保険費用を削ったら、次はこの「通信費」について考えてみませんか。

無駄を削って、今を充実させる「投資」へ

個人的には、保険は「滅多に起きないが、起きたら人生が終わるリスク」にだけ備えれば十分です。一度この仕組みを見直してしまえば、自動的にお金が残る環境が手に入ります。保険を仕分けて浮いたお金を、椅子やガジェットなど「今」を快適にする道具に投資しましょう。FP3級の知識は、自分の生活をハックする最高の武器になります。

この1冊で、世の中の『なんとなくの不安』を数字で解決できるようになります

固定費の検討が終わったら、次は仕事やPC環境を改良していきませんか?

2026年5月に取得したFP3級の知識を活かし、今回の椅子選びのような「賢い投資」の考え方を深掘りしています。少額で効率的に合格した記録は、以下の記事にまとめています♪